今日热文早报怎样把京东白条的钱套出来,2021年详细教程来了!

|

近日,美联储高官们的炒股风波不断发酵,其“形同虚设”的道德规范引起了众人的讨伐。作为美联储主席的鲍威尔当然也难辞其咎,瞬时间被推到了舆论的风口浪尖,这为他明年的连任埋下了不确定性,也同时使得美国未来货币政策的走向变得更加扑朔迷离。 虽然美联储在去年通过QE大放水维持住了受疫情重击的经济,但靠着政府发债印出来的钱有相当部分没有如愿进入实体市场,而是跳入资本市场进行投机炒作,推升了股市的虚假繁荣。 金融资本挥舞着“复苏”的大旗,用漂亮的股价迷惑着投资者,但却绑架了实体经济一同跳入资金空转的火海中。 而大额印钞的代价在今年也渐渐显现出来:物价上涨、供应链失调、经济复苏频频受阻,经济体呈现出“类滞胀”的先兆。民众也不堪通胀之扰,呼吁官方收紧货币、经济回归实体的声音越来越大。 这一切似乎都在预示着货币政策转向的时机即将到来,无论鲍威尔连任与否,市场似乎都更期待一个敢于收水的央行的出现。

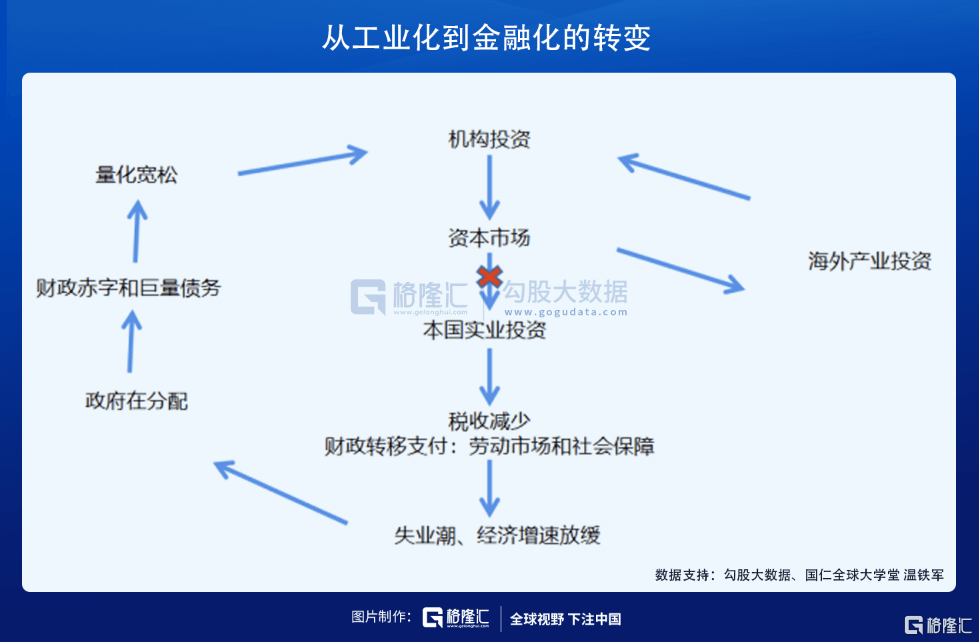

但快速收紧货币政策也有自身的弊端,其后作用力非常大。急速抬高利率意味着金融市场泡沫自爆的可能性将大大增加,进而会引发天量的债务暴雷,使经济陷入衰退之中。 而这正是每一个以金融资本为主的、以债务驱动为主的经济体在经济周期的后半场都必须面对的难题:到底是选择继续放水,维持虚假繁荣,还是按下收水的核按钮,看着自己搭建的金融高塔被推倒? 细想一下,这个难题倒有解决的可能,如果不是让债务治国,而是让实业治国不就好了?经济体的泡沫将不会变得如此巨大,货币工具的调节也不会给市场带来如此大的后作用力,经济体可以依靠自身的力量进行健康的发展。 既然答案如此,那对于美国来说,是否也有从金融资本主义转为成工业资本主义的可能呢?本文就将从历史的角度出发,探究其转型的可能。 1金融资本绑架案 在回答上述问题前,我们先来看看美国经济到底是如何从一个实体制造大国转换成一个被金融资本控制的大国。 1812年英美战争结束后,美国的工厂体系迎来了快速发展的浪潮,现代的公司制度得到广泛的应用和普及,工作效率大幅提升,大量劳动力逐渐涌入工厂,推动经济转型。 1894年,美国工业产值首次超过了英国,成为世界第一大工业制造国。 其工业化的发展也帮助自身快速的完成资本积累,本土资本家的口袋也愈加壮硕,为今后的资本的全球扩张留下了可能。 此后,随着航海技术发展和全球化雏形的形成,国际间的交流不断增多,海外新兴经济体更高的投资回报率吸引着全球过剩的资金去它们市场上投资。 而这也随之促成了美国的经济体系向金融化转型。 具体的逻辑可见下图。

简单来说,就是美国富裕的企业家发现海外的投资回报率相比国内更高,就选择了将自身的存款拿去投资海外市场。 海外产业经营一段时间后,产生的收益又会回流到原投资方(美国的资本市场),这给美国本土机构带来更多的资本积累,机构拿着新的钱继续向海外投资,这就形成了一个金融资本投资的闭环(图中右上方的环)。 有心人这就发现了,既然都把钱投到其他国家去了,本国的实体产业部门肯定就会因为得不到新的投资,而开始逐渐衰败。这就导致了本国的实体企业业绩下滑,经营环境恶化,进而被迫裁员。 而雇员人数的减少也同时导致了企业对社会保障方面的支出减少,政府的收入也随之降低。 但是政府的任务与企业家又完全不同,政府更多注重的是保证社会稳定、保障就业,于是就需要在现在这个失业率上升、经济情况恶化的背景下,去创造更多的就业岗位。 那这就要求到更多的财政开支,可是由于自己的收入已经缩减了,收入是没法支撑过量的开支,那就只能通过发债去支撑巨额的财政赤字了。 不过,美国政府发债又只能靠金融的资本集团增发货币去进行购买,因此就会导致政府和金融资本之间产生了微妙的联系。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表