超级实用新闻本人亲测专门套白条的店铺,找对了商家真的很轻松!

|

近日,美国做空机构J Capital Research(JCAP)发布了一份针对FF的做空报告,该机构以 “专业”视角,通过坊间走访、实际调研、财务分析、技术评估等步骤结合FF上市后的资本运作行为并直言,“不认为FF公司能卖出哪怕一辆汽车。” 报告中深挖了,FF当家人贾跃亭在中国的种种行径,深陷债务黑洞,同时认为,贾跃亭在美国创立FF的动作等同于割美国人民的“韭菜”,其目的是要还清在中国的债务。 做空机构十分气愤的称,“FF令人感到不齿”。 需要注意的是,JCAP用词存在主观性。比如,它们直接给贾跃亭套上了“中国最著名的证券诈骗犯”、“中国逃亡违约王”的帽子,能看出来,贾跃亭是把机构们给气歪了!

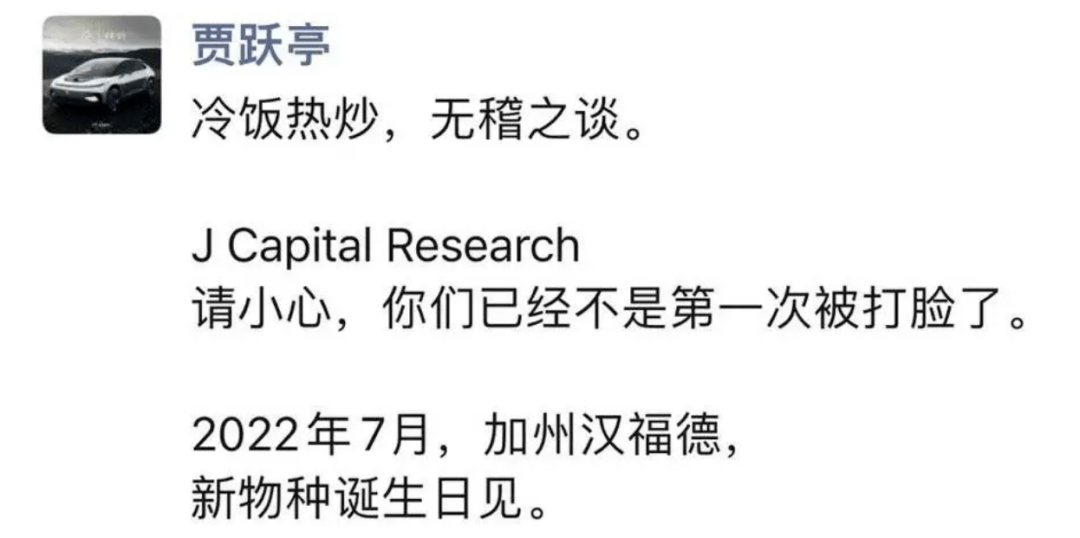

贾跃亭对做空机构的各种指责并不以为然,表现出“云淡风轻”的姿态,他对做空报告回应称,“JCAP的行为是在冷饭热炒,纯属无稽之谈。”他表示,“将在2022年7月按时交付FF91。” 为什么JCAP如此对待FF?难道仅是因为割了美国“韭菜”? 这个结论显然是不成立的。 资本市场很难有人情一说,“二八定律”不会改变,只要赚钱就会有人赔钱,俗称被割“韭菜”。 美股市场中,占主导的多是机构,想在专业人士手中赚走钱,就需要挖空心思,通过做空在股价下跌中获利,是一种手段。 跟国内A股的操作逻辑相反。此前做空机构屡屡对中概股出拳,现在又将目标指向贾跃亭,其中有一个很重要的原因就是“爱讲故事的公司”好下手。 来看看JCAP做空FF的原因就能找到蛛丝马迹。

JCAP总结出了FF未来股价肯定下跌的原因:一是,贾跃亭在中国口碑跌落谷底;二是,新能源发展到现在,FF还没有实现量产车;三是,FF目标定位不清晰,即便上线也卖不好。 简单来说,可以用一句话概括:“贾跃亭人品差、爱忽悠,他说的话谁信谁傻。” 无形中释放出一个强力信号:“美国人不是傻子,投资者会做出正确选择,FF对行业不会带来任何贡献,它的存在没有价值,股价跌才是必然。” 美国人是不是傻子不清楚,但JCAP进行主观论据前,对贾跃亭与FF进行了详细的“调查”。 二 JCAP就像一个“私家侦探”,多维度列出了贾跃亭、FF的“造假”行径: 一,订单 “造假”。JCAP自称通过专业手段发现FF有14000个订单的定金存在问题。关键是,14000个订单中有78%来自于同一家私人公司,且钱是年化8%的应付票据支付。也就是说,JCAP觉得,“FF在自己刷单,数据造假并存在关联交易。“ 二,支出“造假“。JCAP调查发现,FF曾向法律和会计服务方支付了9230万美元咨询费用。质疑,费用存在极大不合理性“干顾问能赚到这么多钱?” 三,“涉嫌利益输送”。JCAP表示,“认定FF存在关联交易在于贾跃亭及FF高管除了自家公司外,还控制了多家公司。高额顾问费并没有真正支付给顾问,而是进了高管们的口袋。”

四,收购信息“造假”。此前,FF对外宣称发起多次收购事项。JCAP称,这些也可能是假的,“截至2019年底,FF累计赤字超20亿美元,每年研发支出却不足3000万美元,且其在收购公司中所占的股权比例较低,根本谈不上收购,只能算是投资。” 五,扩张信息“造假”。FF曾表示,要建设5处工厂。JCAP认为,这些工厂选址多是荒地,对于工厂建设进度存疑,JCAP在今年8月、9月多次到FF加州汉福德德工厂暗访发现,别说新厂建设进度,就是旧厂几乎也没发现有任何开工迹象。 六,核心技术存疑。JCAP对FF进行了深入挖掘,认为该公司根本就无法支撑起庞大的技术研发项目。 “FF的一项动力电池技术设计需要将电池浸入冷却液中,但FF目前仍未设计出合适的冷却剂,导致其开发的电池一直存在漏液的情况。” 根据技术难度,JCAP预计FF按时交付车辆时至少需要1200-1500名工程师,可FF的工程师人数显然是不成正比的,“网站招聘仅发布了汉福德工厂的11个职位”。 JCAP在得到主观论据之前,通过运营、管理、扩张、研发等多维度对FF进行了全方位的调查与评估,其“认真做事”的态度甚至超越了大多数VC/PE的尽职调查,最终通过一份“有理有据”的报告,对贾跃亭及FF在美国的发展形成打击,想从做空中获利。 三 显然做空机构的终极目的就是赚钱,为何能屡屡得手? 这是一个值得思考的话题。 当然,里面有很多存在“恶意做空”现象:用一套完美的证据链,得出一个想要的结论。 那么,在美国寻求梦想的贾跃亭这次有没有被“恶意做空”? |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表