讲述一下羊小咩购物额度提现的正确操作流程热门广播

|

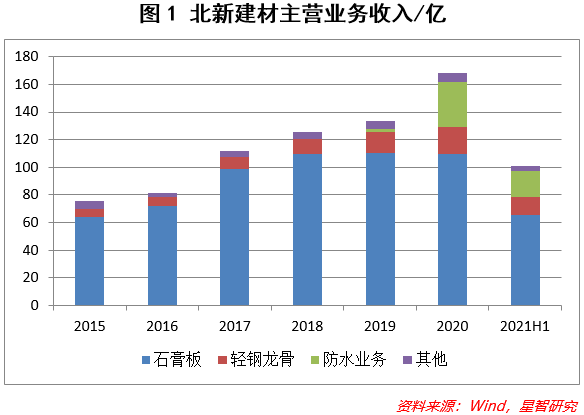

新建材是中国建材旗下的新型建材产业平台,1997年就登陆A股。自王兵先生上任伊始,公司的目标就直指全球第一,到了2012年,公司的石膏板产能规模已是全球首位。 2019年,公司提出了“一体两翼、全球布局”的发展战略,在稳固石膏板龙头地位的同时,将产业链延伸至防水、涂料两大领域,尝试培育新的业绩增长点,并启动全球化布局。 当前,北新建材的主营业务主要为石膏板及配套龙骨,防水业务等(见图1),在石膏板领域属于绝对龙头。

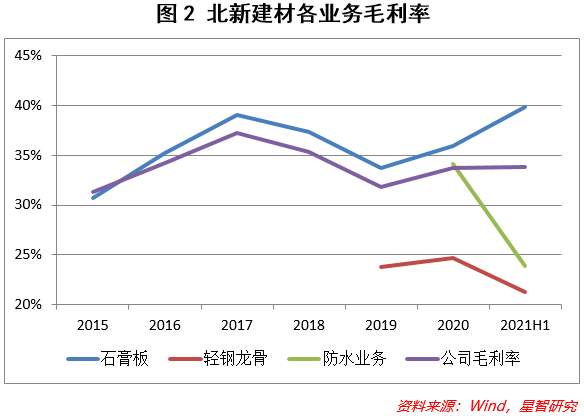

从盘面来看,市场对北新建材产生了深深的疑虑,不光是对石膏板业务是否陷入瓶颈的担忧,还有对两翼发展能否实现的怀疑。共识会使投资趋同,而分歧往往会创造机会。本文将分析介绍北新建材当前的境况,供投资人参考。 主宰石膏板领域的龙头 目前市场上的石膏板主要分为纸面石膏板、无纸面石膏板、装饰石膏板、纤维石膏板等,其中又以纸面石膏板占主导,市占率在80%以上。 北新建材在石膏板行业精耕细作40余年,公司产品以纸面石膏板为主,通过外延并购和自建生产基地不断扩张产能。截至2021年上半年,公司的石膏板产能超过28亿平米,市场占有率超过60%,占据绝对龙头地位。北新建材龙头地位的优势在上、下游两端都得以充分发挥。 公司的石膏板对下游市场占据垄断地位,与此同时,下游市场又高度分散,使得公司在产品定价方面具有极强的议价能力。如果上游成本出现抬升,可以通过对下游涨价来转嫁成本压力,从而保持稳定的高盈利水平。而且,石膏板产品本身价格不高,市场对价格敏感度很低,因此价格传导也比较顺畅。自2013年以来,北新建材石膏板业务毛利率在30-40%之间波动(见图2);今年以来原材料价格上行明显,但是公司石膏板价格连续上调出厂价,使得2021年上半年石膏板业务毛利率不降反升,接近40%。

随着公司龙头地位的不断夯实,在上游成本端相较同行业的优势也难以撼动。从纸面石膏板的成本构成可以看出(见图3),主要为石膏浆、护面纸、燃料动力,三者合计占比在84%左右。当前公司护面纸产能的自给率达到75%,剩余部分通过集采的方式得到供应,这极大地降低了护面纸价格波动对成本端的影响。护面纸的主要原材料是废纸,约占成本的80%左右,2021年1月1日以来,国家已出台政策禁止任何方式进口固体废物,因此进口废纸供给基本消失,北新建材与国内四家龙头纸业公司建立战略合作关系,从而具备采购价格优势。其次,公司通过将产能基地布局在火电厂附近,抢占脱硫石膏的区位优势,从而降低运输、原材料成本,这是极强的竞争壁垒。脱硫石膏兼具环保、优质、经济的多重优势,脱硫石膏是通过处理电厂排放的废气而来,实现废物再利用;脱硫石膏杂质少,产出的石膏强度大;脱离石膏价格低于天然石膏,且享受国家税收优惠。 当前,公司制定扩大石膏板产能至50亿平米的中长期战略目标,其中国内40亿平米,国外10亿平米,提前布局未来市占率提升、石膏板渗透率提升等带来的广阔空间。 在销售端,公司石膏板产品以销定产,主要采用渠道销售模式,营销网络现已深入全国各大城市及发达地区县乡城市,并与房地产公司、装修公司深度合作,强化龙头优势,公司产品在下游房地产首选供应商名单中位居榜首。 为了更好地配合石膏板销售,北新建材还在石膏板配套领域逐步布局,包括轻钢龙骨、粉料砂浆等等。公司预计在十四五期间配套扩充100万吨龙骨产能、400万吨粉料砂浆产能。从公司业务分布来看(见图1),龙骨业务占比由2015年的7%上升至今年上半年的13.3%,扭转业务收入过于单一的局面。 通常情况下,一万平米石膏板需配套16-18吨龙骨,轻钢龙骨属于高度分散的市场,当前北新建材龙骨的自配率还不足10%,仍处于起步阶段;因基数较低,近两年销量增速超过30%,表现可圈可点。短期来看,龙骨业务会受到原材料钢材、锌锭等价格大幅上涨的冲击,毛利率明显下滑;但长期来看,龙骨配套率将会进一步提升,公司目标是80%的配套率,从而提升综合竞争力。当然,现实来看,配套率短期不会有大幅度提升,提升是一个循序渐进的过程。 石膏板业务能否再次腾飞? 虽然市场对北新建材的石膏板业务持怀疑态度,但未来仍有两大看点值得期待。 一.石膏板渗透率提高。 根据前瞻产业研究院预计,2025年我国的新开工装配式建筑面积在10.54亿平方米左右,将会拉动石膏板需求约210亿平米。随着政策支持和消费者对于石膏板接受度的提高,在新房装修和重装修中的住宅吊顶及隔墙中的渗透率将会进一步提升。 在我国,石膏板主要应用于吊顶装饰和隔墙中,70%以上应用于商业和公共建筑装饰装修领域,未来在住宅装饰装修领域的推广将会加大市场需求。对标国外发达国家来看,人均石膏板都在5平米以上,而我国当前仅为2.3平米左右,仍有较大的提升空间。 具体来看,国外发达国家80%的石膏板应用于建筑隔墙,只有不足20%的石膏板应用于吊顶装饰;而在国内,只有不足30%的石膏板用于建筑隔墙,隔墙仍以砖块、水泥为主,因此未来石膏板在隔墙中的应用仍有极大的发展空间。 环保角度来看,石膏板作为新型绿色建材,与传统黏土砖墙相比,每生产10万平米石膏板可减少190吨二氧化碳排放,并吸收4.5吨二氧化硫,节约2.5万度电。与水泥相比,石膏板耗能仅为水泥的60%,碳排放仅为水泥的20%。在碳中和背景下,发展绿色建材是行业趋势,作为传统黏土砖和水泥的替代,石膏板的渗透率有望不断提高。 二.公司市占率提升。 北新建材当前拥有龙牌、泰山和梦牌三大品牌,实现石膏板领域不同市场定位的全覆盖。龙牌主要定位高端市场,而泰山和梦牌定位于中低端市场。 公司在石膏板领域市占率超过60%,剩余中小厂商瓜分剩余市场。因为北新建材在原材料端具有无可比拟的优势,因此在产品定价方面具有极强的话语权,从而可以将价格定在自己舒适、而中小企业难以为继的区间。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表