支付宝蚂蚁花呗怎么套现?套现方法有几种?首个破产人

|

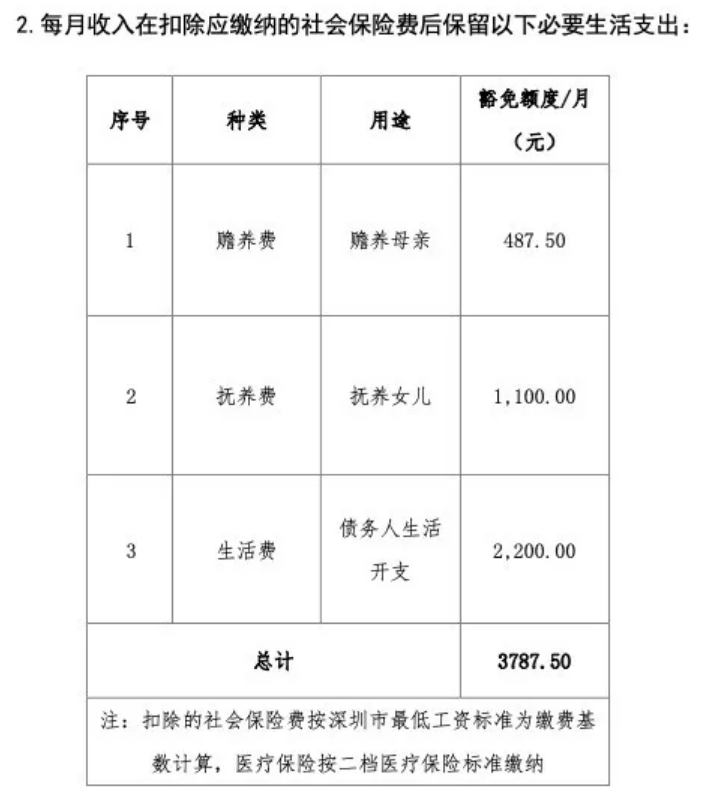

今年6月9日,呼某向深圳中院提交个人破产清算申请,共申报债权总额约140万元。管理人就呼某破产原因进行核查认为,呼某关于其因经营文化发展公司导致负债480多万元、卖房还债后仍欠100多万元等情况符合事实,亦有相关证据佐证。 据悉,呼某财产包括其为其女儿购买的两份保险价值5万元、呼延文化公司60%股权价值23余万元、工资、少量现金、家具、家电和手机等;债权人向管理人申报债权总额92余万元。据呼某陈述向法院陈诉,除上述债务外,其仍欠平安普惠融资担保有限公司50万元,截至管理人向深圳中院申请确认债权表之日,平安普惠融资担保有限公司没有向管理人申报债权。 深圳中院认为,呼某因生产经营损失导致负债,资产不足以清偿全部债务,且在破产程序中遵守个人破产条例规定的相关义务,符合宣告破产的条件。依照《深圳经济特区个人破产条例》第二条、第八十四条、第九十五条、第九十六条的规定,宣告债务人呼某破产,进入三年免责考察期。 据了解,破产人的豁免财产主要包括两部分。一是每月收入扣除应缴纳的社会保险费后保留的必要生活支出,包括老人赡养费487.50元、女儿抚养费每月1100元以及呼某本人每月的生活支出2200元;二是用于生活、学习的必需品,总价值为3950元。其中,呼某每月个人生活支出额度按深圳市最低工资标准计算,其女儿抚养费亦按该标准计算,由呼某与其前夫共同承担。  自宣告破产之日起,呼某将进入免责考察期。考察期内,呼某需接受破产管理人和破产事务管理署的监督,每月申报个人收入、支出和财产状况等信息,除扣除每月必要支出外,剩余收入全部用于偿还债务。免责考察期满后,深圳中院将根据呼某考察期间表现,裁定是否免除未清偿债务,解除限制行为。 深圳中院破产庭庭长曹启选表示,“免责考察期既能让‘诚实而不幸’的债务人得到‘重生’,也能避免恶意破产的出现。” 个人破产重整和 破产清算有什么区别? 在《深圳经济特区个人破产条例》中,共提供了清算、重整与和解三类程序,供不同情况的债务人适用。 其中,在破产清算程序中,对财产进行全面清理,债务人无财产管理权,对个人信用和营业事务影响最大,行为限制最严格;债务人仅可保留基本生活和职业所需的有限财产,如适量现金、衣物、必要的家用电器和文具书籍,其余财产如全部不动产、机动车等均由管理人接管。 相比之下,在破产重整程序中,债务人需要有未来可预期的收入,可能实现保留住房或者其他特定财产,债务人经授权可以继续保留营业事务;出席债权人会议同一表决组的债权人过半数同意重整计划草案,并且其所代表的债权额占该组债权总额的三分之二以上的,即为该组通过重整计划草案。 和解则是由债务人和债权人自行协商,法院仅对和解过程的规范性与和解协议的合法性进行审查;委托和解期限内,债务人与全体债权人达成和解协议的,可以申请人民法院认可和解协议。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表