花呗分期额度如何套出来[偷偷告诉你们这样就可以]

|

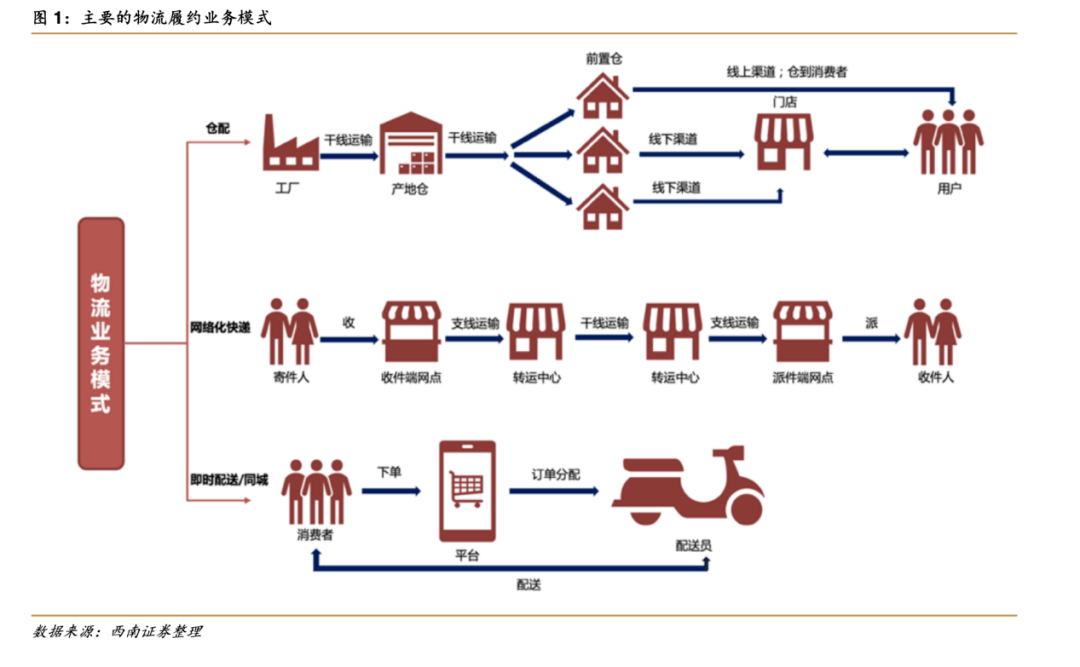

无论何种形式的零售,核心三板斧无非「人、货、场」,都是基于其中一种或多种要素的交杂演变。 早期电商发展的石破天惊,即是购物场域的颠覆。小小一块手机屏幕,便能买遍整个世界的便利感,打破了时空隔阂,这是物流与信息流的同步升级。 当然,人们寻求更完美购物体验的渴望从不止息。网购虽然品种繁复,但在牺牲身临其境的购物场景同时,也增加了等待的时间。快递从天南走到海北,并不能做到闪现。对时效性的进一步要求之下,同城战场已经成为各路势力必争的疆域之一。 与传统快递时效相比,客户需求的服务已从「次日达」到「当日达」再到「小时达」,同城角力的创新与消耗中,哪种才是互联网零售的终局模式呢? 一、解决「最后一公里」的底层逻辑 首先拆解底层逻辑来解答一个问题,各类商品是如何越送越快的? 可以举例理解。说到同城时效,大家首先想到的就是外卖了。手机下单,甚至半小时的时间就能取到。当然,这种「快」是建立在一定基础之上的。首先,取货点和收货点距离要相近;其次,要有能够即时响应的运力。这也正是同城即时赛道的激烈比拼战场。 除却美团、闪送等骑手送达平台的众包运力配送的即时物流模式最为「灵活」。此外O2O的到家模式也是即配大军中的一员,比如O2O老玩家达达。定位本地即时配送平台的达达与京东深度合作,同时与零售商和品牌商持续建立密切的伙伴关系;同时「让分钟级配送成为常态」的阿里系蜂鸟即配也是搅局力量。 此外,仓配模式也被讨论良久。店仓合一的盒马,还有押宝前置仓的玩家,比如今年先后上市的每日优鲜、叮咚买菜。前置仓的市场定位,是大型超市与便利店之间的市场空白,千方百计地以多建仓、缩短配送半径的代价来 「接近用户」。 问题是,当用户所需所想的物品种类多样化、甚至想要「无限货架」,在周围可触及半径内,又有多少能快速响应的可能呢?不妨再从身边想起。多元货品选择下,网购时速视角首先想到的应该是京东物流的迅速。为什么种类繁多的商品会做到隔日达? 很明显,送得快的条件之一就是离得近。面对捉摸不定的消费者,只有密集建仓,才能在「概率」上做到接近。 截至2021年6月30日,京东物流运营约1200个仓库,仓储网络总管理面积约2300万平米(包含云仓生态平台的云仓管理面积)。建仓成本之重,也给京东物流带来了难以摆脱的亏损命运。 但收获的是用户体验的回报,正是密集的网点,繁复的运力,广阔的仓储空间,这才使得时间大幅度缩短。 仓配、网络快递、即时配送的链条不同,对比之下不难看出,即时配送以平台运力方式能拥有较短的环节与较高的效率,并单配送的有利于提高区域订单配送效率,实现运力利用的最大化;但网络化快递时效性缺失,丰富度层面自然是最佳;仓配模式最「重」,服务品质、时效高,但也加大了运营成本。

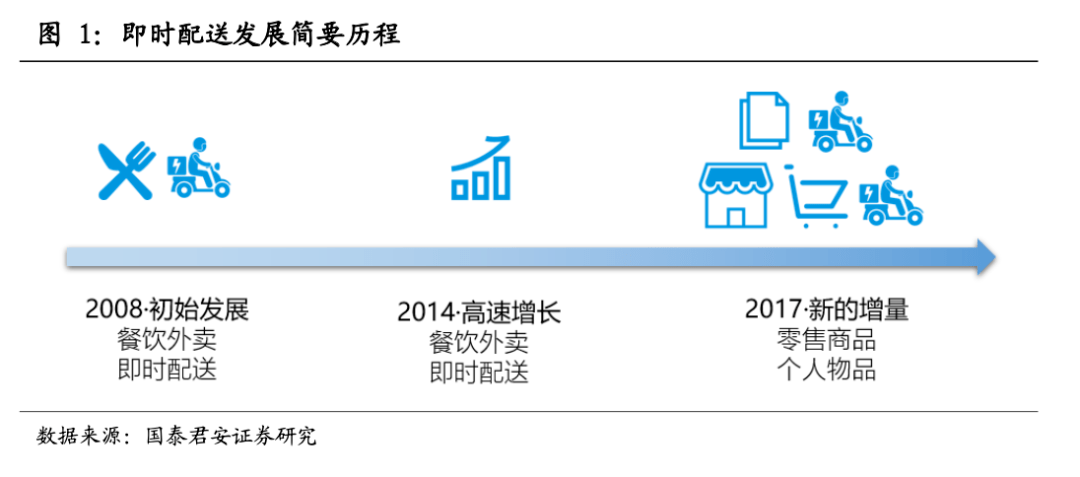

即时配送与仓配无疑是互联网零售快捷化的两个方式。那么一小时达甚至半小时达的即配赛道,是否能通过数字化改造供应链带来更好的互联网零售体验呢? 二、履约费用大山何越? 两种方式的对比表现如何,拆解如下: 1. 即时配送 中国的即时配送市场始于2008年前后,起点是餐饮外卖,2014年前后经历了高速增长期。2017年开始,即时配送嫁接零售、个人物品等新的品类,逐渐成为同城时效配送的基础设施。

时效高了,对应的成本也相对较高。当下即时配送的成本远高于长距离运输的加盟制快递。原因很简单,即时物流难以实现长距离快递的规模效益,无法省去边际成本。 以「即时速运第一股」达达集团为例,其达达快送通过众包模式,为即时配送合理匹配运力。2020年达达快送配送服务产生的收入占比达到75.8%。公司单笔营收5.43 元,骑手成本3.92元,占比为72.3%,单笔毛利0.96元,毛利率为17.7%。 但即时配送赛道可谓人才济济:依托外卖服务护城河的美团、蜂鸟,以快递心智链条延伸到同城业务的顺丰,强调配送品质的闪送…… 本就「微微利」,内卷之下又不得不烧钱打磨存在感,加强营销、研发、管理费用……叠加之下自然难免亏损。2020年全年,达达集团亏损17亿元。目前也鲜有玩家宣告盈利。 2. 仓配模式 聚焦仓配模式,以生鲜配送为例再恰当不过,毕竟同城即配中没有什么品类比生鲜对速度的要求更为「急迫」,其仓储损耗的特性,便注定了传统B2C电商市场的「失灵」。先看前置仓模式:前置仓电商是指将生鲜、快消品直接存储运营在社区周边密集构建的前置仓中(一般为3公里内),由骑手负责最后一公里配送的电商模式。 与即时配送模式相似,前置仓模式最大的诟病之处即在于,配送成本方面规模效应太差。 履约费用高企,对企业盈利削弱程度较大。平安证券在针对前置仓电商业态的研报中指出,生鲜品类毛利低、配送成本规模效应较弱,因此前置仓企业盈利能力天然较弱。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表