羊小咩再来一单在哪里?羊小咩提现方法!今日东哥焦点

|

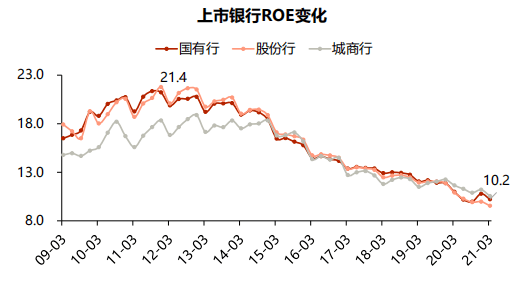

从争夺“零售之王”宝座,到转型金融科技,近三十年来,银行业的战事从未停歇。而如今,这场持久战又增添了新的竞争要素。 据麦肯锡发布的研究报告,截至2020年末,中国个人金融资产已达到205万亿元。预计“十四五”期间,中国个人财富管理总规模还将以每年10%的速度增长。 这意味着,在人口与流量渠道红利逐渐消失的强监管时代,财富管理这块“隐形金矿”势必将成为银行机构的必争之地。 集结号已经吹响,各方势力再次秣兵历马,开始向新阵地集结进发。 招行是跑得最快的玩家,其行长田惠宇在2020年财报致辞中定下了总基调,“大财富管理是我们穿过未来的迷雾所能看到的、离3.0模式最贴近的方向,是“轻型银行”纵深推进的高级型态,也是在低利率时代打造差异化竞争优势的战略支点。” 其他股份制商业银行不甘示弱。光大银行行长付万军提出了“打造一流财富管理银行”的发展目标;兴业银行管理层要求,要围绕客户多元化的财富规划需求,不断丰富产品线,加快从“单一产品营销”向“常态化资产配置”转变。 “资产巨无霸”国有大行们同样意识到了财富管理业务的重要性。交通银行在近两年的年报中均明确表示,“打造财富管理特色是本行的重要战略目标。” 行业正加速变革,所有人都在争分夺秒。因为早一刻完成业务转型,银行就能在资本市场中获得更高的估值溢价与更丰厚的超额收益,并形成更坚实的护城河壁垒。 穿越周期 探寻第二增长曲线 经济周期是所有商业银行的“爸爸”。而最早从2010年起,中国经济就开始向“中高速”模式换挡,期间叠加监管政策影响至今。 浙商证券发布的研报显示,以国有银行为例,净资产收益率(ROE)从最高点的21.4%持续下滑至2021年3月的10.2%,整体盈利能力下降了一半。

资料来源:浙商证券研究所 基于这一宏观趋势,懂财帝选取了国有大行:工商银行、交通银行、中国银行,以及股份制商业银行:招商银行、平安银行、兴业银行作为分析样本(以下均用简称)。

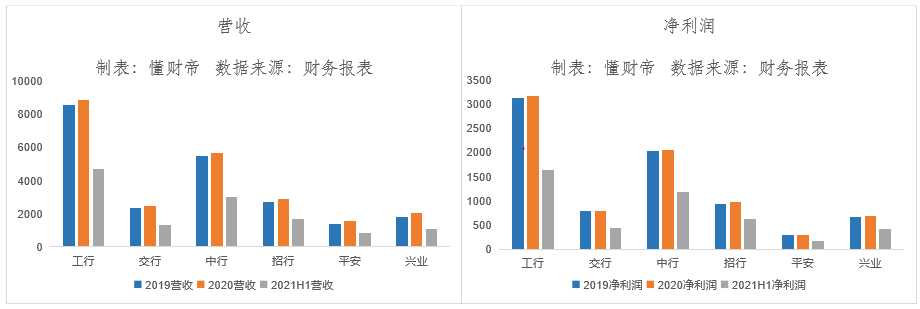

详细拆解2019、2020、2021H1的业绩数据来看,六家银行虽然保持了稳健增长态势。但值得注意的是,受2020年新冠疫情冲击,银行净利润规模与2019年相比,基本原地踏步。 财报显示,2020年,工行、招行、平安银行净利润增速分别为1.38%、4.86%、2.62%,较上年分别下滑3.52、9.62、11.01个百分点。 尽管今年上半年,由于中国经济全面复苏,加之去年基数较低等因素,六家银行的营收与净利润双双实现了高速增长,但受利率市场化改革影响,利息净收入等传统业务板块盈利能力波动、承压的局面仍需要关注。

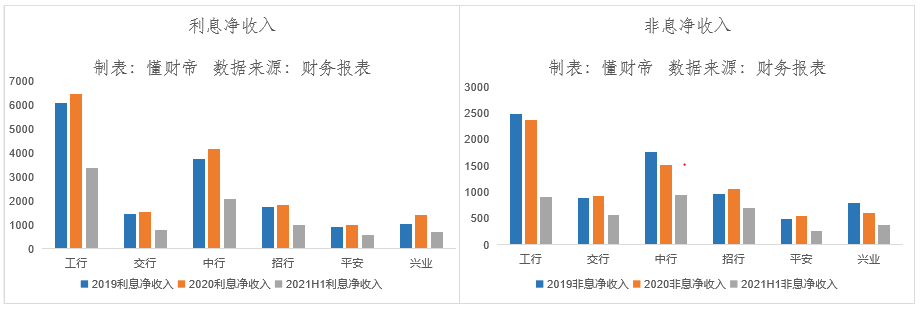

交行财报体现得最为明显。其2020、2021H1利息净收入同比增速分别为6.42%、6.28%,但其2019年利息净收入同比增速却高达10.06%。如果再向上追溯,交行2017、2018年利息净收入则分别同比增长-7.41%、4.83%。 平安银行也同样如此。其2020、2021H1利息净收入同比增速分别为10.77%、6.8%,而2019年利息净收入同比增速则为20.36%。再往前看,平安银行2017、2018年利息净收入分别同比增长3.14%、0.99%。 那么该如何穿越经济或金融周期,并培育新的增长引擎? 参考美国摩根大通等全球性优秀标的的发展路径,懂财帝发现,以财富管理为核心的非息业务已经成为商业银行脱颖而出的关键。 公开数据显示,近十年来,摩根大通资产管理和财富管理板块(AWM)的净资产收益率均保持20%以上。如2020年,AWM板块ROE高达28%,较公司平均ROE高出16个百分点,全年实现29.9亿美元的净利润,占公司净利润比为10.3%。 将视线转回国内,上文已提到,财富管理未来的赛道规模在百万亿级以上。此外,过去十余年间,银行机构已初步实现了线上化、基础智能化,以及业务零售化的转型。 因此当前,银行业已迎来从MAU向AUM转化的时代。正如麦肯锡发布的报告所言,生态1.0是银行传统业务在线上的延伸,那么生态2.0时代,银行将需要在「用户运营-服务创新-价值创造」上形成经营闭环。 实际上,商业银行们早已开始相关布局,目前在“金融账户、线下渠道、多层次客群”三大领域已强于券商、基金公司以及互联网金融平台。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表