今日回顾羊小咩享花卡额度套取提现方法,羊小咩额度提现教程

|

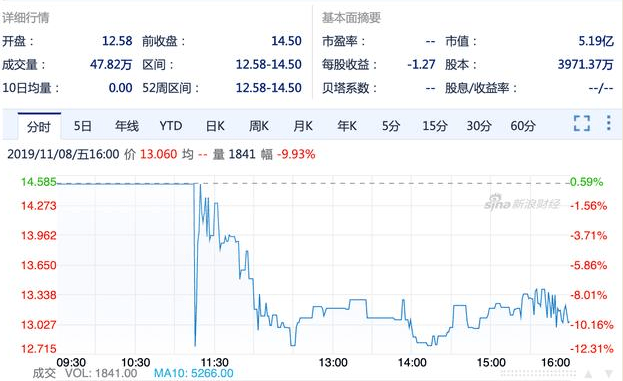

36氪在2010年横空出世,以科技创投媒体起家,提出让一部分人先看到未来的概念,36氪将其最初的媒体业务分拆,于2019年11月9日成功登陆纽交所。 然而,2019年,36氪上市首日即破发,且收盘跌幅近10%。股票价格发行价14.5美元跌至今天的1.53美元。彼时,36氪将首日登陆纳斯达克破发的原因被归咎于:外国投资者对中国市场及企业不了解,对依旧是依托流量所带来的广告收入的盈利模式并不认可。 众所周知,所谓的新媒体,最大变化仅是从报纸、杂志转化为互联网;用电脑、手机取代电台、电视。事实证明,依靠媒体平台通过广告获利的商业模式未在资本市场激起水花。 因为在媒体行业,无论如何都无法脱离用好的内容吸引读者,要想达到商业引流就需要对内容团队长期投入、不断增加成本,但是因为模式受限,在变现能力上依然是依靠卖广告。很显然,老套的商业模式,并不会因为是新媒体的“新”,而穿上新衣。 一次转型增值服务,发展不及预期 2019年财报,36氪线上广告收入为2.82亿元人民币占比为43.2%,企业增值服务类收入为3.20亿元人民币占比为48.8%。2019年36氪实现增值服务收入占比超越线上广告收入占比。企业在上市遇冷的同时开始转型。加大增值服务投入成为转型的关键一环。

36氪的增值服务主要包括:2014年成立的“氪空间”,用于为创业团队提供融资、办公场地、法务税务咨询公司对接等服务;2016年推出的去中介化一站式融资服务平台“鲸准”,主要精力在融资对接、线下服务。与此同时,36氪由最初的媒体网站逐步增加了增值服务:联合办公室空间业务“氪空间”及一级市场金融数据提供商“鲸准”。 据36氪2019年财报显示,其营收成本为3.803亿元,较2018年的增长了171.0%,分析主要由于2019财年企业增值服务执行费、广告制作费和股权奖励支出的增加。毛利润为2.753亿元,较上年仅增长73.4%。2018年净亏损为8060万元,2019年净亏损增加到8.504亿元。 由此可见,转型后的36氪,不仅没有扭亏反而将企业拉下深渊。“氪空间”对于36氪这样一个轻资产企业,无疑是增大了营收成本,增加了重资产比重及运营成本,而且竞争对手包括孵化器、普通写字楼,对利润空间的造成挤压。 “鲸准”为了将投资者与创业者撮合成对,将增值服务业务延伸到线下:举办公开活动,例如WISE(科技盛典、获得赞助);创业公司创投报道(企业报道免费)并推荐上融资平台;投资服务咨询;BP定制(商业计划书制定);数据分析为一体的一站式服务。 据一位厦门的初始创业者透露,鲸准员工通过对公司的实地调研和与企业的各类沟通形成报告最终进行报道,即使你有资料或者表示自己写,对方也不会采用。鲸准用多年融资经验形成的报道内容,让投资人更加全面、客观的了解到创业者的产品或理念。这无疑是具有竞争力和价值属性。鲸准通过免费的创投报道为广大初始投资者打开潘多拉之盒。 鲸准的线下业务是通过报道吸引投资机构及投资者,后续通过成功的创业项目返哺鲸准。根据做投资行业的从业者统计,低于百分之一的项目可以获得投资。“不熟不投”投资理念导致投资机构和创业者之间很难建立信任,低成功率导致鲸准收益减少却要不断增加投入。 再次转型深耕二级市场,却无法扭亏为盈 据2021年第二季度财报显示增值服务收入占比仅为19.8%,线上广告收入增加至71%同时订阅收入占比也小幅度上升。不难发现36氪正在进行新一轮转型。 首席执行官及联席董事长冯大刚表示,在短视频的营销场景成为企业营销投放的新趋势的背后下,2019年中国短视频营销行业营收规模为82.3亿美元,广告主在短视频营销方面的预算预计到2024年将突破250亿美元。

36氪在2020年下半年分别跟众多行业头部机构达成了战略合作。例如跟新华网和优酷合作泛商业的视频栏目,并联合组建商业视频MCN;与CCTV大国品牌合作,帮助创业公司实现与国家大品牌的进行对接。 在国内市场上36氪努力在微信、抖音、B站等平台提升粉丝数量,通过短视频方式提升播放量,同样是以流量换钱的盈利方式,把手伸向了二级市场。2021年上半年36氪深耕二级市场,创立的新栏目获得超10万订阅量,带来广告收入及订阅服务类收入同比增长。优质的内容带来平台流量及粉丝数量的双增长,从而取得广告收入及订阅收入双增长,企图拉升业绩的天花板。 2021年二季度财报显示线上广告类收入同比增长65%,2020年受疫情影响,财报中体现的同比增长数据并没有对36氪的盈利能力启到背书作用。2021年上半年财报显示收入1.16万人民币;公司净利润-7360万人民币;基本每股收益-1.79元人民币,即使在2020年下半年重拳出击的36氪,依然未实现扭亏为盈。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表